開始賣東西了,發票怎麼開,好難喔~

開始賣東西了,打開發票本卻不知道該如何下手,覺得真的好難,沒關係我們現在教您如何正確地開立發票,學會後就發現其實一點都不難~

<以下內容係為了方便使用者閱讀參照營業稅法及統一發票使用辦法所整理之重點>

首先我們要先搞清楚您的發票是要開給誰:

1.有統一編號的公司或是機關團體:開三聯式發票

2.個人消費者或是無統一編號的機關團體、外國的公司:開二聯式發票

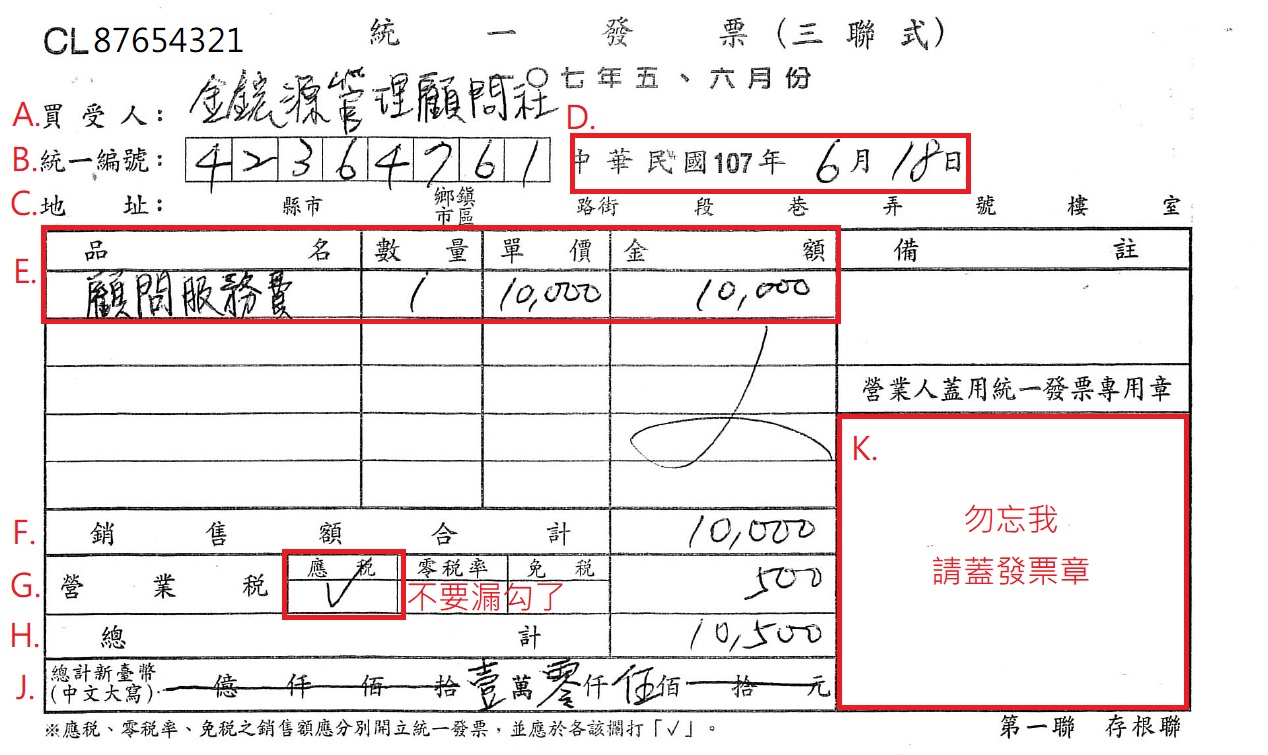

一、三聯式發票開立範例及注意事項(以下注意事項及重點係節錄及參考營業稅法及統一發票使用辦法):

必須填列的欄位(下列各點可與上圖範例對照位置)

A.買受人:寫對方公司名稱或是團體名稱「全名」。

B.統一編號:寫對方公司或機關團體統一編號。

C.日期:寫開立發票當天的日期,要按時間順序開立,例如前一張如果已經開立了民國107年6月18日,現在這張就要開107年6月18號或之後的日期,不能往前開。

D.地址:可不填列。

E.名、數量、單價、金額:應該照交易情形填寫,金額以未含稅金額填寫。

F.金額:特別注意,金額欄的部份,是指(未含稅)的銷售額。

G.營業稅:銷售額的5%,稅額四捨五入。要勾選應稅、零稅率、或免稅。

1.一般國內買賣都是勾應稅,除非有販售零稅率及免稅的項目。

2.零稅率(出口)與免稅項目(農產品等)請參考最下方註1及註2(節錄自營業稅法)。

3.應稅:銷售不適用零稅率及免稅之商品,均應勾選「應稅」。

速算公式:如果開發票的時候含稅價是10,500元,如何用總計金額回推算營業稅稅額為多少?

用總計金額除以21,等於該總計金額內含的稅額,

EX.如果只知道總額是10,500,反推稅額:10,500/21=500。

銷售額:10,500-500=10,000。

H.總計:銷售額合計+營業稅

J.總計:總計金額需以新台幣中文大寫,0~9中文寫法:零、壹、貳、叄、肆、伍、陸、柒、捌、玖

K.發票章欄位:需蓋開立單位(您公司)的發票章,自己留存的第一聯存根聯及給客戶的第二聯扣抵聯+第三聯存根聯,一定要蓋發票章,在撕發票的時候,只需要撕下第二聯扣抵聯及第三聯收執聯交付給客戶,第一聯存根聯請勿撕下來。

注意事項:

- 需使用當期的發票開立,應注意開立月份跟發票上印刷的月份是否一致。注意:切記不可以拿5-6月的發票,開立4月的發票。

- 使用兩張複寫紙,如果購買有副聯者,需用三張複寫紙,在第一聯存根聯上書寫,透過複寫紙轉印在「第二聯扣抵聯」跟「第三聯收執聯」(及副聯),寫完後於「第二聯扣抵聯」跟「第三聯收執聯」加蓋發票章,並交付「第二聯扣抵聯」跟「第三聯收執聯」給客戶。

- 發票如果寫錯了,請作廢重開,非不得已,避免塗改。如果是金額寫錯一律作廢重開。如果是金額以外的錯誤,塗改處需蓋負責人印章。

- 發票開立錯誤作廢時,「第一聯存根聯」、「第二聯扣抵聯」跟「第三聯收執聯」三張都要在,請在發票上打x作廢,或是書寫「作廢」兩字、或是加蓋作廢章,再將作廢發票對摺,並用釘書機釘起來。

- 發票應該從第一張開始開,請勿跳開或發票與發票之間保留部分空白發票沒有開,如此容易漏報到空白發票後面的營業額,會被國稅局以漏報銷售額遭罰。

- 銷售貨物或勞務,如果對方(買受人)使用信用卡消費時,應於備註欄註名卡號末四碼。(依據統一發票使用辦法第9條第1項第4款規定)

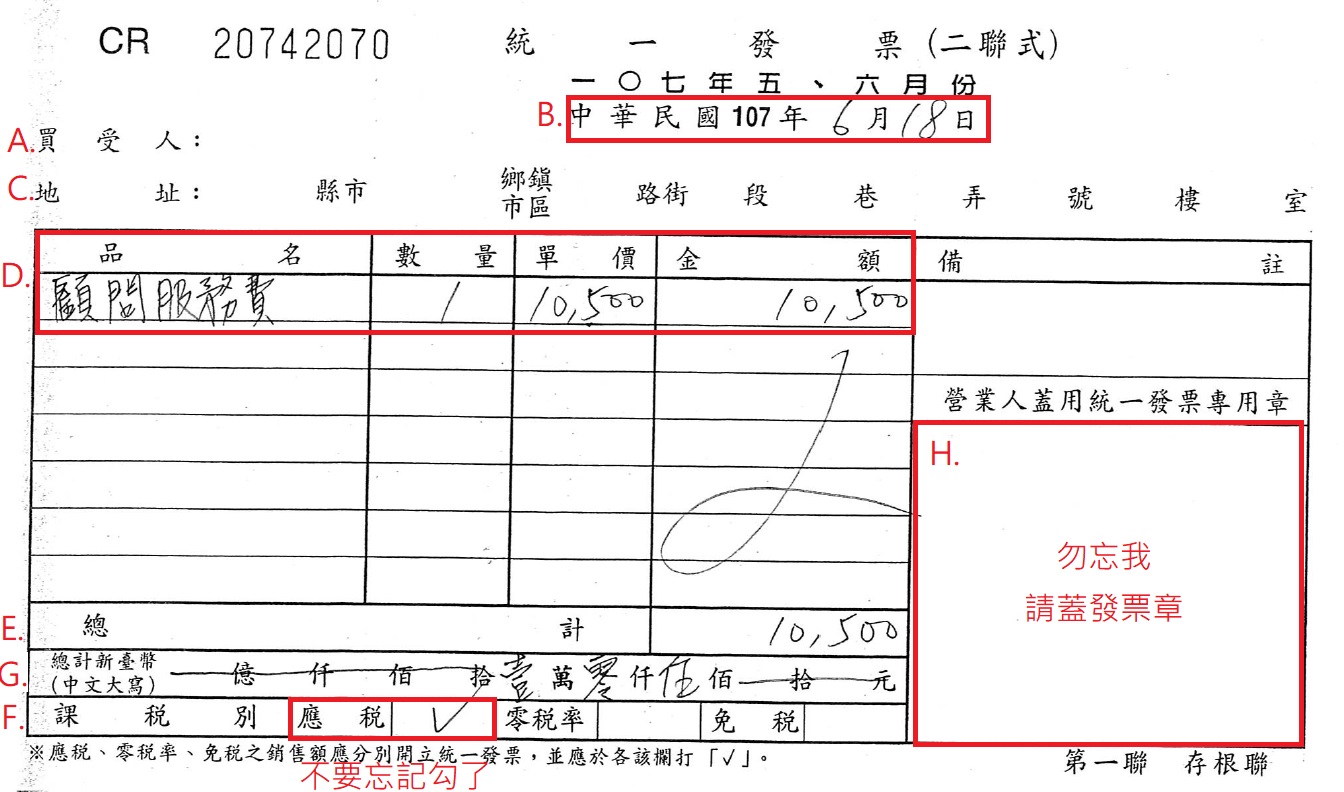

二、二聯式發票開立範例及注意事項(以下注意事項及重點係節錄及參考營業稅法及統一發票使用辦法):

發票各個欄位(下列各點可與上圖範例對照位置)

A.買受人:可不填列,如填寫可寫自然人姓名。

B.日期:寫開立發票當天的日期,要按時間順序開立,例如前一張如果已經開立了民國107年6月18日,現在這張就要開107年6月18號或之後的日期,不能往前開。

C.地址:可不填列。

D.品名、數量、單價、金額:應該照交易情形填寫,金額單價以含稅金額填寫。

E.金額:特別注意,金額欄的部份,是指含稅的總額。

F.課稅別:要勾選應稅、零稅率、或免稅。

1.一般國內買賣都是勾應稅,除非有販售零稅率及免稅的項目。

2.零稅率(出口)與免稅項目(農產品等)請參考最下方註1及註2(節錄自營業稅法)。

3.應稅:銷售不適用零稅率及免稅之商品,均應勾選「應稅」。

G.總計:總計金額需以新台幣中文大寫,0~9中文寫法:零、壹、貳、叄、肆、伍、陸、柒、捌、玖

H.發票章欄位:需蓋開立單位(您公司)的發票章,自己留存的第一聯存根聯及給客戶的第二聯收執聯,一定要蓋發票章,在撕發票的時候,只需要撕下第二聯收執聯交付給客戶,第一聯存根聯請勿撕下來。

注意事項:

- 需使用當期的發票開立,應注意開立月份跟發票上印刷的月份是否一致。注意:切記不可以拿5-6月的發票,開立4月的發票。

- 使用一張複寫紙,如果購買有副聯者,需用二張複寫紙,在第一聯存根聯上書寫,透過複寫紙轉印在「第二聯收執聯」(及副聯),寫完後於「第二聯收執聯」加蓋發票章,並交付「第二聯收執聯」給客戶。

- 發票如果寫錯了,請作廢重開,非不得已,避免塗改。如果是金額寫錯一律作廢重開。如果是金額以外的錯誤,塗改處需蓋負責人印章。

- 發票開立錯誤作廢時,「第一聯存根聯」跟「第二聯收執聯」二張都要在,請在發票上打x作廢,或是書寫「作廢」兩字、或是加蓋作廢章,再將作廢發票對摺,並用釘書機釘起來。

- 發票應該從第一張開始開,請勿跳開或發票與發票之間保留部分空白發票沒有開,如此容易漏報到空白發票後面的營業額,會被國稅局以漏報銷售額遭罰。

- 銷售貨物或勞務,如果對方(買受人)使用信用卡消費時,應於備註欄註名卡號末四碼。(依據統一發票使用辦法第9條第1項第4款規定)

註1.營業稅稅率為零之貨物或勞務(零稅率)[節錄自營業稅法第七條]

一、外銷貨物。

二、與外銷有關之勞務,或在國內提供而在國外使用之勞務。

三、依法設立之免稅商店銷售與過境或出境旅客之貨物。

四、銷售與保稅區營業人供營運之貨物或勞務。

五、國際間之運輸。但外國運輸事業在中華民國境內經營國際運輸業務者 ,應以各該國對中華民國國際運輸事業予以相等待遇或免徵類似稅捐者為限。

六、國際運輸用之船舶、航空器及遠洋漁船。

七、銷售與國際運輸用之船舶、航空器及遠洋漁船所使用之貨物或修繕勞務。

八、保稅區營業人銷售與課稅區營業人未輸往課稅區而直接出口之貨物。

九、保稅區營業人銷售與課稅區營業人存入自由港區事業或海關管理之保 稅倉庫、物流中心以供外銷之貨物。

註2.免徵營業稅之貨物或勞務(免稅)[節錄自營業稅法第八條]

一、出售之土地。

二、供應之農田灌溉用水。

三、醫院、診所、療養院提供之醫療勞務、藥品、病房之住宿及膳食。

四、依法經主管機關許可設立之社會福利團體、機構及勞工團體,提供之社會福利勞務及政府委託代辦之社會福利勞務。

五、學校、幼稚園與其他教育文化機構提供之教育勞務及政府委託代辦之文化勞務。

六、出版業發行經主管教育行政機關審定之各級學校所用教科書及經政府依法獎勵之重要學術專門著作。

七、(刪除)

八、職業學校不對外營業之實習商店銷售之貨物或勞務。

九、依法登記之報社、雜誌社、通訊社、電視臺與廣播電臺銷售其本事業之報紙、出版品、通訊稿、廣告、節目播映及節目播出。但報社銷售之廣告及電視臺之廣告播映不包括在內。

十、合作社依法經營銷售與社員之貨物或勞務及政府委託其代辦之業務。

十一、農會、漁會、工會、商業會、工業會依法經營銷售與會員之貨物或勞務及政府委託其代辦之業務,或依農產品市場交易法設立且農會、漁會、合作社、政府之投資比例合計占百分之七十以上之農產品批發市場,依同法第二十七條規定收取之管理費。

十二、依法組織之慈善救濟事業標售或義賣之貨物與舉辦之義演,其收入除支付標售、義賣及義演之必要費用外,全部供作該事業本身之用者。

十三、政府機構、公營事業及社會團體,依有關法令組設經營不對外營業之員工福利機構,銷售之貨物或勞務。

十四、監獄工廠及其作業成品售賣所銷售之貨物或勞務。

十五、郵政、電信機關依法經營之業務及政府核定之代辦業務。

十六、政府專賣事業銷售之專賣品及經許可銷售專賣品之營業人,依照規定價格銷售之專賣品。

十七、代銷印花稅票或郵票之勞務。

十八、肩挑負販沿街叫賣者銷售之貨物或勞務。

十九、飼料及未經加工之生鮮農、林、漁、牧產物、副產物;農、漁民銷售其收穫、捕獲之農、林、漁、牧產物、副產物。

二十、漁民銷售其捕獲之魚介。

二十一、稻米、麵粉之銷售及碾米加工。

二十二、依第四章第二節規定計算稅額之營業人,銷售其非經常買進、賣出而持有之固定資產。

二十三、保險業承辦政府推行之軍公教人員與其眷屬保險、勞工保險、學生保險、農、漁民保險、輸出保險及強制汽車第三人責任保險,以及其自保費收入中扣除之再保分出保費、人壽保險提存之責任準備金、年金保險提存之責任準備金及健康保險提存之責任準備金。但人壽保險、年金保險、健康保險退保收益及退保收回之責任準備金,不包括在內。

二十四、各級政府發行之債券及依法應課徵證券交易稅之證券。

二十五、各級政府機關標售賸餘或廢棄之物資。

二十六、銷售與國防單位使用之武器、艦艇、飛機、戰車及與作戰有關之偵訊、通訊器材。

二十七、肥料、農業、畜牧用藥、農耕用之機器設備、農地搬運車及其所用油、電。

二十八、供沿岸、近海漁業使用之漁船、供漁船使用之機器設備、漁網及其用油。

二十九、銀行業總、分行往來之利息、信託投資業運用委託人指定用途而盈虧歸委託人負擔之信託資金收入及典當業銷售不超過應收本息之流當品。

三十、金條、金塊、金片、金幣及純金之金飾或飾金。但加工費不在此限。

三十一、經主管機關核准設立之學術、科技研究機構提供之研究勞務。

三十二、經營衍生性金融商品、公司債、金融債券、新臺幣拆款及外幣拆款之銷售額。但佣金及手續費不包括在內。銷售前項免稅貨物或勞務之營業人,得申請財政部核准放棄適用免稅規定,依第四章第一節規定計算營業稅額。但核准後三年內不得變更。